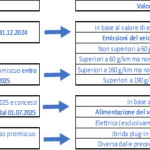

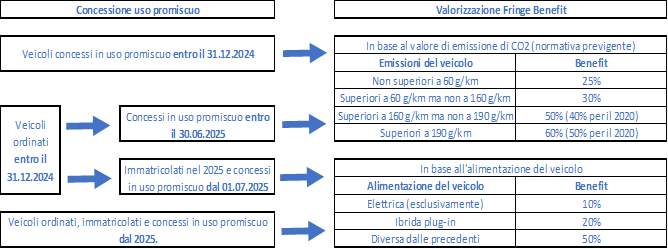

DECRETO BOLLETTE: novità fringe benefit auto aziendali

Luglio 7, 2025

BONUS GIOVANI

Luglio 8, 2025

Con la nota n. 616 del 2025, l’Ispettorato Nazionale del Lavoro (INL) ha precisato che la liquidazione mensile del

rateo di Trattamento di Fine Rapporto (TFR) fa perdere alla somma erogata la natura di "retribuzione differita".

Di conseguenza, essa va assoggettata alla normale contribuzione previdenziale INPS.

Il TFR: natura e funzione. Il TFR rappresenta un accantonamento che il datore di lavoro effettua mensilmente per garantire al dipendente un sostegno economico alla cessazione del rapporto lavorativo. La disciplina è contenuta nell’articolo 2120 del Codice Civile, che definisce criteri di calcolo, rivalutazione e condizioni per l’anticipo. Il TFR è una retribuzione differita, distinta dalla retribuzione ordinaria che il lavoratore riceve mensilmente. Mentre la retribuzione corrente riguarda somme maturate e corrisposte nello stesso periodo di paga, la retribuzione differita comprende emolumenti (come il TFR o le mensilità aggiuntive) che maturano progressivamente ma vengono liquidati solo alla fine dell’anno o alla cessazione del rapporto. Il diritto a percepire il TFR matura in caso di qualsiasi cessazione del rapporto: dimissioni, licenziamento (per giustificato motivo oggettivo o giusta causa) o decesso del lavoratore. Secondo l’art. 2120 c.c., la base di calcolo del TFR comprende tutte le somme dovute in maniera non occasionale, comprese eventuali prestazioni in natura. Sono invece escluse le somme erogate a titolo di rimborso spese o liberalità. La retribuzione utile considera tutti i compensi maturati nell’anno, anche se non ancora pagati. Anticipo del TFR: quando è possibile? L’anticipo del TFR durante il rapporto di lavoro è disciplinato dallo stesso art. 2120 c.c., che consente al lavoratore di richiederlo una sola volta, purché l'importo non superi il 70% del TFR maturato e il lavoratore abbia almeno 8 anni di anzianità presso lo stesso datore. Inoltre, l’anticipo è ammesso solo per sostenere spese sanitarie straordinarie, certificate da strutture pubbliche o acquistare la prima casa di abitazione per sé o per i figli. Al di fuori di queste ipotesi, contratti collettivi o accordi individuali possono prevedere anticipi più favorevoli, ma non possono consentire l'erogazione sistematica e automatica del TFR mensilmente in busta paga. In tal caso, l'importo perderebbe la natura di TFR, configurandosi come maggiore retribuzione e andando soggetto a contribuzione ordinaria.

La posizione dell’INL: chiarimenti sulla liquidazione mensile. La questione è stata formalmente affrontata dall’INL a seguito di una richiesta da parte dell’Ispettorato territoriale di Milano. In particolare, si trattava di valutare la liceità della prassi, riscontrata in sede ispettiva, di anticipare mensilmente il TFR maturato, anche oltre il periodo previsto dalla disciplina transitoria del QUIR (Quota Integrativa della Retribuzione) introdotta dalla Legge di Stabilità 2015 (L. 190/2014) e scaduta il 30 giugno 2018. Secondo l’INL:

- la contrattazione collettiva e i patti individuali possono solo migliorare le condizioni di accesso all’anticipo del TFR maturato, ma non autorizzare la liquidazione automatica mensile del rateo maturato;

- la corresponsione mensile del TFR va considerata come normale retribuzione e deve quindi essere assoggettata a contribuzione previdenziale ordinaria;

- l’erogazione mensile contrasta con la finalità stessa del TFR, che è quella di fornire una tutela economica alla cessazione del rapporto.

Inoltre, l’INL sottolinea che per i datori di lavoro con più di 50 dipendenti, dal 1° gennaio 2007 vige l’obbligo di versare il TFR maturato al Fondo di Tesoreria INPS, vincolando le somme all’indisponibilità tipica della contribuzione previdenziale, salvo le ipotesi di anticipazione previste dalla legge. Sulla base di queste considerazioni, l’INL conclude che, in caso di liquidazione mensile illegittima del TFR, il personale ispettivo deve ordinare al datore di lavoro di ripristinare l’accantonamento delle quote tramite un provvedimento di disposizione ai sensi dell’articolo 14 del D.Lgs. 124/2004.

Implicazioni fiscali della liquidazione mensile. Non va trascurato anche l’aspetto fiscale: l’art. 17, comma 1 del TUIR prevede un trattamento di favore per il TFR, che gode dell’imposizione separata. Tuttavia, se il TFR viene corrisposto mensilmente come parte della retribuzione, perde questa agevolazione, rientrando nel reddito ordinario e soggiacendo alla tassazione progressiva per scaglioni. Questo comporterebbe per il lavoratore una maggiore pressione fiscale, in quanto i ratei verrebbero sommati al reddito annuale, determinando un’imposizione più gravosa rispetto a quella prevista per le somme percepite alla cessazione del rapporto.

{kind=link}